Куда вкладывать деньги. Бизнесмен Михаил Алистер о правильных инвестициях

«Не советую рассчитывать на государство и его пенсии». Инвестор из Курска о том, как стать хотя бы чуточку богаче и увеличить свой пассивный доход

По некоторым оценкам экспертов, уровень экономического неравенства в современной России сопоставим с дореволюционными показателями. И именно для России характерно уникальное явление «работающий бедный». По данным Росстата за 2018 год, на долю 10% самых состоятельных россиян приходилось 30,1% общей суммы денежных доходов населения, а на 10% самых малообеспеченных — всего 2%. Иными словами, доходы богатых в 15 раз больше доходов бедных — один из самых высоких показателей в мире. И это при том, что Росстат оперирует только данными официально декларируемых доходов и берет в расчет всё-таки не узкую прослойку миллиардеров-олигархов, а большие социальные группы в десятки миллионов человек. Какие цифры получим, если сравним состояние отдельных бедных и богатых, если у 5% населения России доходы менее 7 тысяч рублей в месяц, а у чиновников, скажем, нефтяных компаний, зарплаты с шестью нулями?.. Свыше 15 миллионов россиян живет за чертой бедности, и лишь менее 6% населения могут позволить себе делать сбережения… Именно о сбережениях и пойдёт речь.

Почему у отдельных граждан получается жить так, как мечтают миллионы, и чем отличается человек с грамотным финансовым мышлением? Мы обратились за консультацией к бизнесмену и инвестору Михаилу Алистеру. Он создал в Курске компанию по автоматизации менеджмента, которая оказывает услуги по всему миру. А его личный секрет успеха не только в самом бизнесе, но и в грамотном распоряжении доходом, о чем Михаил как бизнес-тренер часто рассказывает на своих семинарах. Он путешествует не менее семи раз в год, иногда по несколько месяцев живет в Америке или Европе, управляя своим коллективом дистанционно. И непременно уверяет, что в Курске даёт больше информации, чем где-либо еще, поскольку радеет за развитие своего родного края.

— Михаил, понимаю, что для вас вопрос немного «инопланетный», но все же: каким образом можно посоветовать человеку с очень скромной зарплатой, скажем, в 20 тысяч рублей, приумножить свой «капитал»?

— Не такой уж и «инопланетный». Я из очень небогатой и к тому же неполной семьи, рос без отца. Мой папа, военнослужащий, погиб при исполнении своих должностных обязанностей. Моя мама, учительница, тянула нас вдвоем с сестрой, а росли мы в 90-ые годы, когда в стране были большие перебои с зарплатами, особенно у бюджетников. И думаю, нынешние мои знания могли бы моей, той прежней маме, облегчить жизнь.

Сейчас мне абсолютно понятно, что делать, чтобы преуспеть в финансах. Чтобы больше зарабатывать, нужно больше знать: наш уровень заработка напрямую определяется нашими лидерскими качествами, знаниями менеджмента и интеллектуальным развитием. Людям, оказавшимся в затруднительном финансовом положении, советую посвятить все свободное время самообразованию. Развитие интернета и информационных технологий этому способствует: по дороге на работу можно слушать аудиокниги, в YouTube смотреть бесплатные видеокурсы. Чтобы разобраться в финансах, нужно прочесть не менее 20 книг на эту тему. «Самый богатый человек в Вавилоне» Джорджа Клейсона, «Богатый папа, бедный папа» Роберта Кийосаки и Шэрона Лектера, книга этих же авторов «Квадрант денежного потока», «Деньги. Мастер игры» Энтони Роббинса. Все эти книги меняют способ мышления. В программе максимум я рекомендую прочитать всего Роберта Кийосаки на тему финансов, также все то, что на эту тему пишет Бодо Шифер и Брайн Трейси.

На меня больше всего повлияла первая книга из этого списка — «Самый богатый человек в Вавилоне». К сожалению, я ее прослушал очень поздно — в 30 лет. И понимаю, что если бы это случилось в 20, ситуация была бы кардинально другой. Столько денег было потрачено впустую, когда я не понимал принципов успеха и богатства, мой путь накопительства, инвестиций и финансов мог быть значительнее. В какой-то момент пазл в голове человека, который впитывает информацию, сложится, и он выбьется в лидеры, поползет по карьерной лестнице, потом откроет собственную компанию…

Книги, которые следует прочитать:

— Наверное, не все мечтают быть владельцами собственных компаний, а есть ли у вас какие-то практические рекомендации для тех, кто при скромном заработке хотел бы все же остаться в своей профессии?

— Ключевая идея финансового благосостояния заключается в том, что богатый человек — не тот, кто зарабатывает миллион рублей в месяц, а тот, кто смог накопить большую сумму. Законы финансового успеха достаточно просты: тратить меньше, чем зарабатываешь. Это правило №1.

У нас люди тратят больше, чем зарабатывают. Живут взаймы, в кредит, стараясь приобрести предметы роскоши, ездят в супердорогие путешествия, покупают машины — без всего этого можно было бы обойтись. Что тут скажешь, реклама делает свое дело, превращая наш социум в общество потребления. Можно и на 15 тысяч в месяц жить, но всегда следует откладывать хотя бы 10% от своего дохода — это 2 тысячи рублей от 20 тысяч.

Правило №2 — сделать так, чтобы твои деньги работали. Самый простой и безопасный способ инвестирования, с которого и следует начать

— открыть депозит в банке под 6-7% годовых.

— Но 2 тысячи в месяц — это всего 24 тысячи в год, далеко не богатство…

— Финансовое мышление начинается именно с 2 тысяч в месяц, которые превращаются в 24 тысячи в год. Главное — понять основной принцип обращения с деньгами. Следует учитывать, что по мере накопления деньги перемножаются друг на друга и растут не по прямой, а по параболе.

Для верных расчетов конечной суммы накоплений нужно открыть калькулятор сложных процентов. Условия нашего расчета такие: первоначальная сумма — 24 тысячи рублей, ежемесячное пополнение — 2 тысячи рублей, ежегодная ставка 6%, а срок вклада, скажем, 30 лет. То есть если молодой человек побеспокоится о своем будущем в 20 лет, тогда к 50 годам на его счету в банке будет больше 2 миллионов рублей.

— Всю жизнь копить себе на старость — нерадостная перспектива… Кроме того, нет никаких гарантий, что эти 2 миллиона через 30 лет не превратятся в фантики.

— Именно по той причине, что в нашей стране несколько раз сгорали финансовые сбережения, у людей выработалось на ментальном уровне недоверие к вкладам. Да, мы ни от чего не застрахованы. Но пенсии в нашей стране в среднем в районе 10 тысяч рублей. Вы сможете прожить на такие деньги в старости?

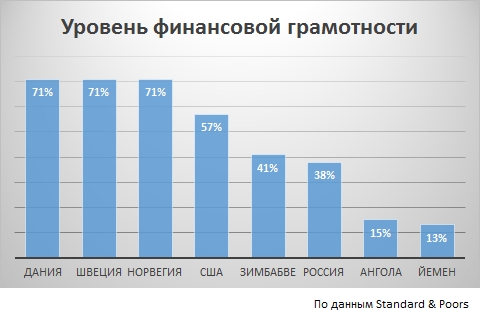

В нашей стране не развито финансовое мышление, и говорить на эту тему не принято. В России управлением своими финансами занимается менее одного процента граждан, а в Америке этот показатель — более 80%. У американцев старость обеспеченная, у нас — нет. Отсюда и причины тотальной бедности и положения стариков. Не стоит без конца винить правительство и внешние обстоятельства, причина нашей нищеты — в нашей безграмотности.

Существует множество инструментов управления своими финансами. Например, я сейчас инвестирую свои средства примерно под 25% долларовых годовых.

— Во что можно инвестировать финансовые средства под 25% годовых?

— И тут пришло время для еще одного важного закона №3. Сбережения необходимо диверсифицировать, то есть для большей эффективности и меньшего риска разбить все накопления на 5-6 разных отраслей.

Одна часть средств может пойти на покупку ценных бумаг, в частности, акций крупных компаний с ежегодно растущим объемом прибыли. Мы можем предположить, что, скорее всего, будут расти в цене акции таких американских IT-компаний, как Microsoft и Apple, Facebook, владеющей крупнейшей социальной сетью в мире, корпорации Google, инвестирующей в интернет-поиск, транснациональной компании Visa, предоставляющей услуги проведения платежных операций. Повторюсь: скорее всего, акции этих компаний будут расти, но это далеко не факт. Всегда сохраняется риск, что в их бизнесах что-то пойдет не так, и мы понесём убытки…

Однако мы с вами можем купить небольшое число акций каждой из этих финансовых структур, минимизировав риски. Для формирования оптимальных портфелей ценных бумаг на рынок вышли индексные фонды. Результативность у отдельных профессиональных брокеров, которые следят за финансовыми новостями, ростом и падением акций, ниже, чем у тех, кто, не вникая в рынок, просто участвуют в портфельном инвестировании.

Одним из мощных финансовых инструментов стал инвестиционный индексный фонд ETF, грубо говоря, это набор акций. Купив акции Exchange Traded Fund (ETF), одновременно становишься владельцем акций сотен и более компаний. То есть фактически ETF является новым видом ценных бумаг, выполняющим роль сертификата на портфель акций, облигаций, биржевых товаров.

Самые известные фонды – это NASDAQ (QQQ), специализирующийся на акциях ста высокотехнологичных компаний мира, и S&P 500 — это топ-500 крупнейших компаний Америки. Индекс S&P 500 конкурирует по популярности со старейшим американским промышленным индексом Доу-Джонса и заслуженно называется барометром американской экономики. На российской бирже тоже есть подобные индексы, которые в мобильных приложениях называются IT-, финансовый и промышленный секторы США.

— Эти акции не купишь в магазине или аптеке, возникает логичный вопрос – как приобрести столь непростой товар простому несведущему в биржевых вопросах курянину?

— Американские фонды можно купить только на американской фондовой бирже, доступ к которой осуществляется, например, через брокерские компании «Фридом Финанс» и «БКС». Представительства обеих есть в Курске: Радищева, 64 и Ленина, 60 соответственно. В связи с разницей во времени открывается американская фондовая биржа в 16.00 по московскому времени.

Что нужно сделать для того, чтобы стать инвестором? Приехать в офис, открыть счет, пополнить его через банковскую карту и совершить покупку ценных иностранных бумаг. За свои посреднические услуги компания берет комиссию, но они значительно ниже, чем проценты от сделок, заявленные в мобильных приложениях.

— К конкретным цифрам мы еще вернемся, остановитесь, пожалуйста, на подробностях о способах инвестирования через мобильный телефон.

— Все очень просто. На рынок вышли инструменты, которые позволяют приобретать через российскую биржу ценные бумаги самым обычным людям, не выходя из дома. Это «Сбербанк инвестор» и «Тинькофф инвестиции». Скачиваете мобильное приложение и становитесь инвестором в три клика прямо сейчас, ограничения есть только временные: российский биржевой рынок открывается в 10.00. Как я уже сказал, комиссии в приложениях драконовские, но это самый простой способ стать инвестором на рынке ценных бумаг.

Например, зайдем на сайт «Фридом Финанс» в раздел тарифы: при обороте до полутора миллионов рублей взимается только абонентская плата. При обороте от полутора миллионов до двух – 0,04%, и это примерно в 10 раз меньше, чем комиссия за одну сделку в некоторых тарифных планах в «Тинькофф инвестиции». В мобильных приложениях за одну операцию можно потерять до 1% от суммы сделки, и это очень много, но для начинающего инвестора это даже не столь принципиально, главное приобрести опыт.

— Почему до сей поры вы вели речь только об акциях американских компаний?

— Вы можете приобрести акции любого сектора любой страны — немецкие, австралийские, английские, промышленные или финансовые. Но акции IT-сектора США растут больше всего. В частности, с 2014 года они выросли с тысячи до 4 тысяч рублей в долларовом эквиваленте. Динамика последнего года выявила сильное падение акций российских компаний, на что повлияли не только санкции, но и наши внутренние проблемы.

— Разве сейчас есть смысл говорить о стабильности американской экономики?

— Я не могу гарантировать стабильное поведение рынка и давать советы. Подчеркиваю, что это не конкретные рекомендации, я только делюсь своим опытом. Подвергать риску чужие средства никто не вправе, а риск есть всегда… Экономика США может обвалиться в любой момент. С приходом кризиса рынок акций рухнет. Кризис случается в среднем раз в 10 лет, а последний раз наблюдался в 2008 году. Поверьте на слово: вслед за американской экономикой вниз полетят и все остальные.

— Мы поговорили только о депозите и приобретении ценных бумаг, а вы настаиваете на том, чтобы методов инвестирования было до шести видов…

— Я настоятельно рекомендую еще рассмотреть такой инструмент, как REIT-ы, ценные бумаги рынка недвижимости США, выплата по которым осуществляется всегда раз в квартал, и она составляет около 10% годовых в долларах от вложенной суммы.

Есть множество схем и с российской недвижимостью, о чем подробно в своих каналах на YouTube рассказывают крупнейший инвестор Наталия Закхайм и долларовый миллионер Максим Темченко. Цель этих людей — поднять уровень финансовой грамотности своих соотечественников. Инвестиции в недвижимость в нашей стране могут приносить до 25% рублёвых годовых.

Вы можете купить квартиру на первом этаже и, переоформив ее в коммерческую недвижимость, сдать любому магазину в аренду. Можно найти квартиру с заведомо низкой ценой, а сделав бюджетный ремонт, продать дороже или выгодно сдать в аренду. Если вы покупаете квартиру в ипотеку и сдаете её, то примерно первых лет семь арендные платежи будут гасить ипотечный кредит, а затем они станут вашим пассивным доходом.

— А что вы думаете о сдачи в аренду автомобилей, ставка в этой категории очень привлекательна — до тысячи рублей в день…

— В такси — не рекомендую. Машину могут разбить, а по итогам судебных разбирательств ее собственник ничего не получит. Имеет смысл сдавать машины только крупным компаниям, которые занимаются арендой машин, но таковых в Курске нет.

— Спасибо за рекомендации, Михаил. Немного разобрались в совершенно непонятной для многих теме.

— Пожалуйста. Кстати, я бывал на Уолл-Стрит в Нью-Йорке, где расположена главная фондовая биржа США, пил кофе с долларовыми миллиардерами. Они такие же люди, как и все, ничего особенного. Так что повышайте свою финансовую грамотность и богатейте!

Также будет интересно

Чем занимается дирекция по кинопоказу и проведению Культурно-массовых мероприятий

Представить Курск российской столицей мирового кино с